Pensionisammaste seis näitab, et kogumine on mõistlik valik, kirjutab riigikogu rahanduskomisjoni liige Mart Võrklaev.

Eesti Panga värske statistika toob mitmeid häid uudiseid nii teise, kui kolmandasse pensionisambasse kogujatele. Aastane keskmine nominaaltootlus on olnud vastavalt 9,5% ja 9,2%. See näitab, et hoolimata majanduse kiratsemisest töötab Eesti pensionisüsteem tõhusalt ja pakub inimeste penisoniinvesteeringuteks reaalselt ning korralikku kasvu.

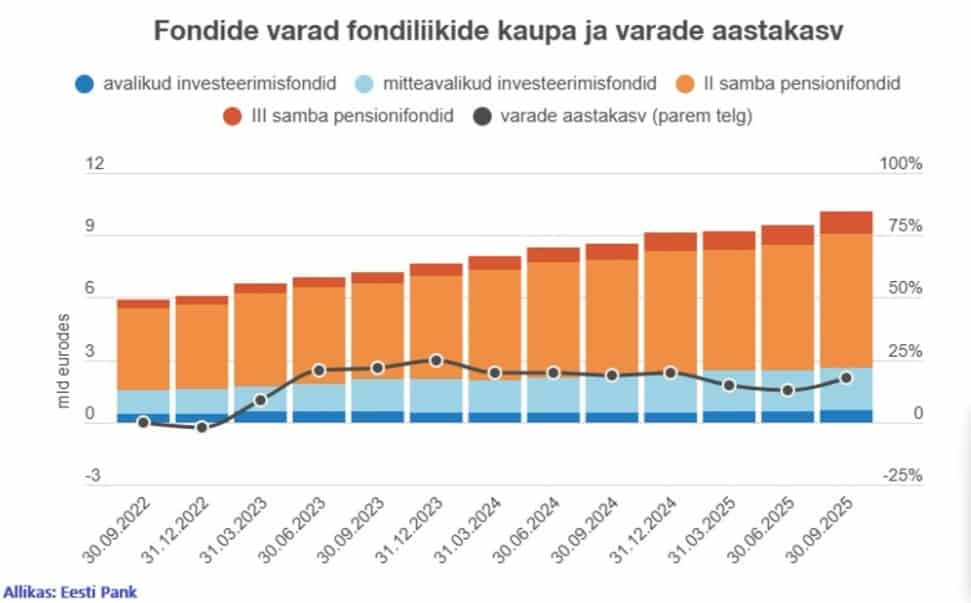

Positiivne on ka see, et sõltumata 2022. aastal Isamaa eestvedamisel lõhutud teisest pensionisambast on pensionifondide mahud taas kasvanud ning liitujaid on rohkem, kui lahkujaid. Sissemaksed teise samba pensionifondidesse ületasid kolmandas kvartalis väljamakseid 108 miljoni euro võrra ja viimase aasta jooksul kokku 325 miljoni euro võrra. Teise samba varade kogumaht on jõudnud rekordilise tasemeni – 6,47 miljardit eurot, mis on 15% ehk 834 miljoni euro võrra rohkem kui aasta tagasi.

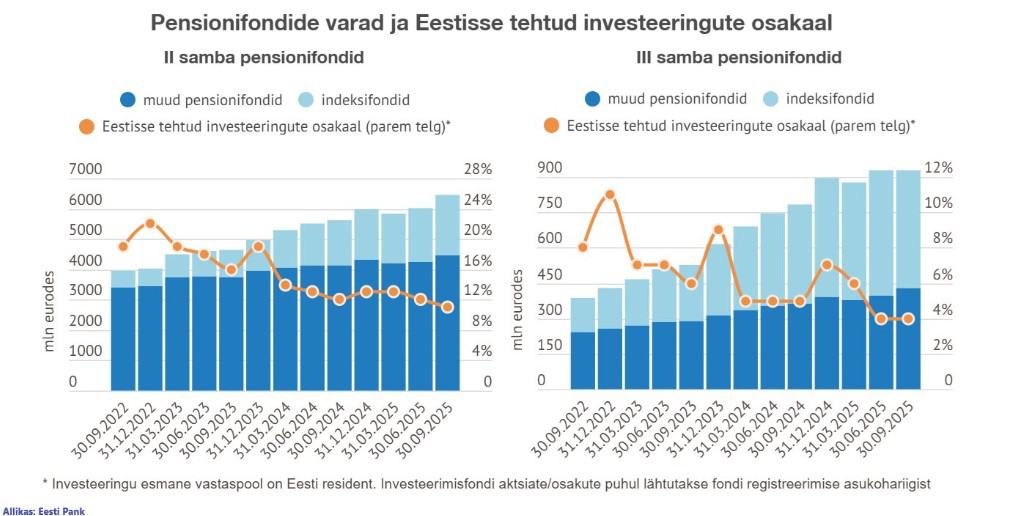

Kuigi pensionifondide tootlus ja mahud on kasvanud, on murettekitav trend nende poolt Eestisse tehtavate investeeringute vähenemine.

Just selle ohu eest sai hoiatatud ka kirkadega II pensionisamba kallal laamendanud isamaalasi – kui raha liikumine muutub volatiilsemaks ja süsteemist on lihtne väljuda, väheneb fondide huvi pikaajaliste investeeringute vastu koduturul. Meid ei kuulatud, kuid numbrid kinnitavad, et see on juhtunud. Sellel on selge negatiivne mõju Eesti ettevõtete kapitali kättesaadavusele, nende kasvule ja Eesti majandusele.

Samas on positiivne, et suur osa Eesti inimesi mõistab pikaajalise säästmise ja investeerimise vajalikkust ning võlu. Aeg ja liitintress töötavad meie kasuks, see on paratamatus.

Selleks, et inimesi pensioniks koguma motiveerida, on riik loonud rea maksusoodustusi. 2025. aasta algusest oli võimalik oma brutopalgast ilma tulumaksuta II sambasse suunata 2, 4 või 6%. Riik lisab sellele alati 4% juurde, nii et kokku on sul võimalik oma igakuisest brutopalgast pensioniks kasvama panna kas 2+4%, 4+4% või 6+4%. Seda võimalust on kasutanud juba üle 100 000 teise sambasse koguja.

Mida suurema protsendi oma brutopalgast teise pensionisambasse suunad, seda suurem on sinu võit tuleviku pensioni kogumisel. Teise samba makse arvutatakse brutopalgast ehk enne tulumaksu tasumist ja seega on 22% tootlust igalt makselt automaatselt tagatud. Raha, mille muidu maksaksid riigile tulumaksuna, hakkab hoopis sinu tuleviku pensioni kasvatama. See on üks kõige targemaid ja lihtsamaid viise oma tuleviku kindlustamiseks.

Kui soovid oma pensionimakset suurendada 4 või 6 protsendile alates 2026. aasta algusest, tuleb vastav avaldus esitada hiljemalt 30. novembriks 2025, ehk avaldus tasub kohe täna ära teha.

Ka kolmas pensionisammas pakub jätkuvalt märkimisväärset maksusoodustust – sinna saab aastas teha maksusoodustusega sissemakseid kuni 15% oma brutotulust, maksimaalselt 6000 eurot.

Siin võimendab 2025 aasta alguses jõustunud 22% tulumaks sinu võitu. Kui 2024. aasta eest said tuludeklaratsiooniga tagasi maksimaalselt 20% sissemaksetelt ehk kuni 1200 eurot, siis 2025. aasta maksete eest on võimalik tuludeklaratsiooni kaudu tagasi saada kuni 1320 eurot tulumaksu.

Selle saab kohe uuesti III sambasse investeerida ja järgmisel aastal jälle 22% tulumaksuvabastust. Ehk raha kasvatab ennast ise ning seda kõike riigi maksusoodustuse arvelt.

Sinna lisandub pensionifondi investeeringute tootlus.

Kõige olulisem on järjepidevus. Mida varem alustada, seda suurem on tulevane pension. Just see teadmine on see, mille teise samba lõhkumine nelja aasta eest liiga paljudelt inimestelt ära võttis – 250 000 inimest, kes oma raha välja võtsid, on tänaseks pensionimaksetelt kaotatud tulumaksu soodustuse ja sammaste tootlikkuse võrra vaesemad.

Meie kolmesambaline pensionisüsteem töötab – aga ainult siis, kui me seda usaldame ja kasutame. Eesti Panga värsked andmed näitavad, et inimesed on hakanud taas koguma. Nüüd on õige aeg oma pensionisambad üle vaadata, teha teadlikud otsused ning panna teenitav raha ning maksusoodustused oma tuleviku jaoks tööle.